Seuil de rentabilité et point mort : l’analyse de l’exploitation

LE SEUIL DE RENTABILITE

Le seuil de rentabilité (SR), ou chiffre d’affaires critique, est le chiffre d’affaires qui permet à l’entreprise de couvrir la totalité de ses charges sans perte ni bénéfice.

Autrement dit, le seuil de rentabilité est atteint lorsque le résultat est égal à zéro.

C’est le montant de chiffre d’affaires à partir duquel vous allez commencer à gagner de l’argent, à faire du bénéfice, à avoir un résultat supérieur à zéro.

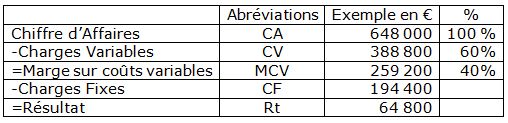

Exemple :

La société PIZZA vend des pizzas à emporter. En N, elle a vendu 43 200 pizzas à un prix moyen de 15 € la pizza. Les charges de cette entreprise se répartissent de la façon suivante :

– Charges Variables Totales : 388 800 € HT

– Charges Fixes : 194 400 € HT

Compte de Résultat Différentiel

Pour calculer le SR prévisionnel de N+1 à partir du SR réel de N, nous devons donc déterminer le montant de CA correspondant.

Nous savons que les Charges Variables correspondent à 60% du CA.

Rt=CA-CV-CF=0

CA=CV+CF

CA=0,60CA+194 400

CA-0,60CA=194 400

0,40CA=194 400

CA=194 400/0,40

CA=486 000 €=Seuil de Rentabilité

Soit en quantités : 486 000/15 = 32 400 pizzas = SR unitaire

LE POINT MORT

La date à laquelle le seuil de rentabilité est atteint est appelée point mort.

Exemple :

Si l’on considère que la vente de pizzas est régulière durant les 12 mois de l’année :

365 jours = un CA de 648 000 €

Donc, n jours = un SR de 486 000 €

n= (365*486 000)/648 000 = 274 jours

Ce qui correspond à 9 mois et 1 jour, soit environ le 1er octobre.

->En clair, la société commence à faire des bénéfices sur le dernier trimestre de l’année.

En conclusion, plus le point mort est grand, plus le risque d’exploitation est important !